Pääasialliset verovähennykset e-Fatura -luokissa

Yleiset perhemenot (Despesas gerais e familiares/Outros)

Tämä on yleinen oletusluokka päivittäisille henkilökohtaisille menoille, jotka eivät sovi tarkempaan sektoriin. Käytännössä tämä sisältää tavaroiden ostot, vaatteet, sähkön, veden, kaasun, telekommunikaatiokustannukset ja muut vastaavat päivittäiset menot. Vuoden 2025 verovuoden virallinen Finanças-opas mainitsee verovähennyksen 35% 250 euron verorajaan verovelvollisella, ja yksinhuoltajaperheillä on korkeampi sääntö.

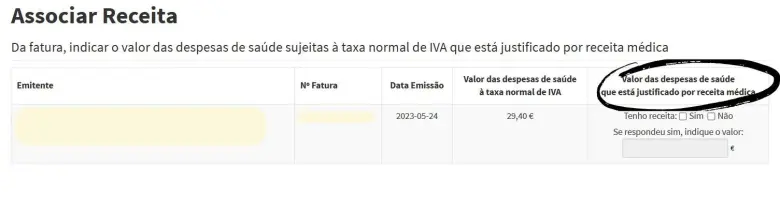

Terveys (Saúde)

Terveysluokka sisältää kelpaavat lääketieteelliset menot ja terveydenhuoltovakuutuksen, mutta tarkempi käsittely riippuu ALV:stä ja asiakirjoista. Virallinen verovähennysohje mainitsee yleisen verovähennyksen 15% 1,000 euron verorajaan, ja 23%:lla verotetut terveysartikkelit tarvitsevat yleensä voimassa olevan lääkärin reseptin, jotta ne lasketaan oikein terveydenhuoltomenoiksi.

Koulutus (Educação)

Koulutus sisältää kelpaavat koulutus- ja koulutuskustannukset. Vuoden 2025 verovuoden virallinen ohje mainitsee verovähennyksen 30% 800 euron verorajaan, ja joissakin opiskelijanvuokraustilanteissa on mahdollisia erityisiä lisäyksiä.

Asuminen (Habitação)

Asuminen kattaa kelpaavat vuokrat ja joissakin vanhoissa tapauksissa tiettyjä korkokorkokustannuksia. Vuoden 2025 verovuoden virallinen verovähennysohje osoittaa 15% kelpaavista vuokraista nykyisellä rajalla 600 euroa, kun taas vanhat kelpaavat korkokorkokustannukset -tapaukset jäävät erikseen rajattuihin.

Lares

Tämä luokka kattaa kelpaavat menot hoitokodeissa, kotipalveluissa ja vastaavissa laitoksissa. Virallinen sääntö pysyy 25% rajalla 403,75 euroa.

ALV-hyötyluokat, jotka ovat myös tärkeitä e-Faturassa

Ajoneuvokorjaukset (reparação de automóveis or motociclos), ravintolat ja majoitus (restauração e alojamento), kampaajat tai kauneusinstituutit (cabeleireiros)

Nämä sektorit kuuluvat ALV-hyöty-sääntöihin. Virallinen verovähennysohje osoittaa, että nämä laskut voivat tuottaa verovähennyksen 15% maksetusta ALV:stä, mikäli ne ovat sovellettavissa globaaliin rajaan, joka soveltuu tähän ryhmään.

Julkisen liikenteen kuukausikortit ja liput (Transporte públicos coletivos)

Kuukausikorteille ja tiettyihin julkisen liikenteen lippuihin virallinen ohje osoittaa suotuisamman säännön: 100% maksetusta ALV:stä, sovellettavissa olevaan rakenneeseen.

Eläinlääkärimenot ja eläinlääkärilääkkeet (Atividades veterinárias)

Nämä ovat myös kelpaavia, mutta eri ALV-prosentilla. Virallinen ohje mainitsee, että eläinlääkärilääkkeet kelpaavat 35% maksetusta ALV:stä, samalla kokonaisrajalla ALV-hyötyluokille.

Sanomalehti- ja aikakauslehdetilaukset (Jornais e revistas)

Nykyinen virallinen ohje sisältää kelpaavat sanomalehdet ja aikakauslehdet, myös digitaaliset, 100% maksetusta ALV:stä sovellettavissa olevaan rajaan.

Kuntosalit ja tietyt liikunta- tai urheilutoiminnat (Ginásios)

Virallinen ohje sisältää myös kuntosali-liikunnan ja tietyt vapaa-ajan- tai urheilukoulutustoiminnat, verovähennyksellä 30% maksetusta ALV:stä, jälleen samassa kokonaisrajassa.

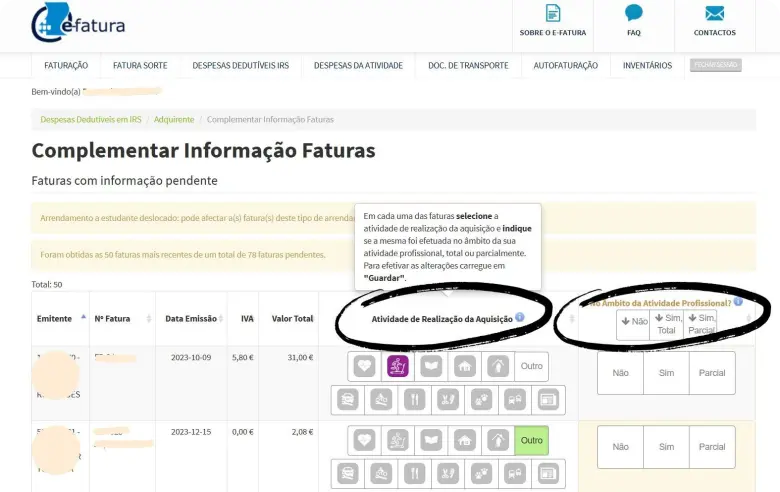

Luokka, jonka ulkomaalaiset useimmiten ymmärtävät väärin

Monille ulkomaalaisille sekoittava osa on, että e-Fatura-luokat koskevat verovähennyksiä, ei vapaiden ammatinharjoittajien laskuja.

Jos olet itsenäinen ammatinharjoittaja, on normaalien luokkien lisäksi lisäkerros: veroviranomainen sanoo, että sinun täytyy myös luokitella, onko kyseinen meno henkilökohtainen, kokonaan ammattimainen tai osittain ammattimainen. Siksi vapaat ammatinharjoittajat näkevät usein enemmän odottavia asioita kuin tavalliset työntekijät.

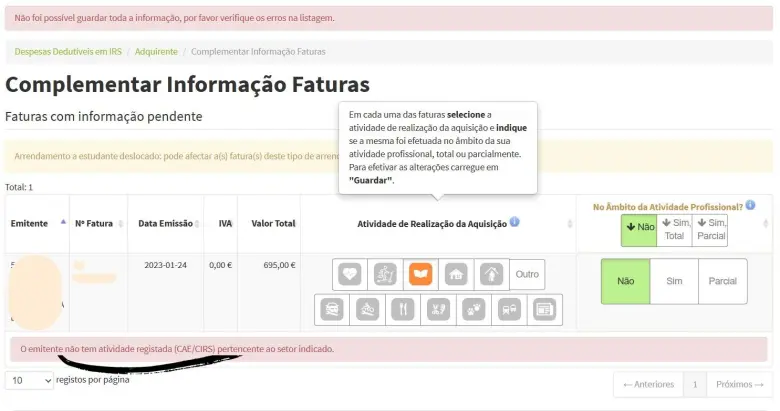

!: Jos lasku ei kuulu selvästi terveyteen, koulutukseen, asumiseen, lareksiin tai yhteen ALV-hyötysektoreista, se päätyy yleensä toimimaan yleisen perhemenon tavoin eikä erityisen verovähennyksen luokassa.