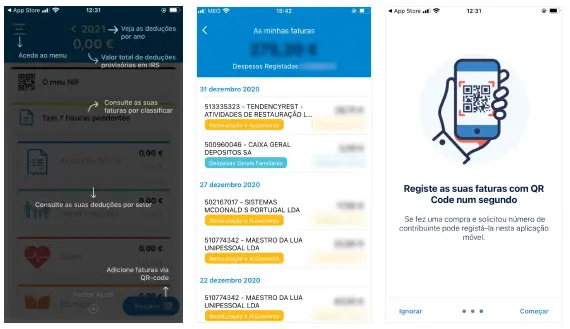

Hoofd IRS-aftrekkingen in e-Fatura

Algemene gezinsuitgaven (Despesas gerais e familiares/Outros)

Dit is de brede standaardcategorie voor dagelijkse persoonlijke uitgaven die niet in een specifieker sector passen. In praktische termen omvat dit meestal dingen zoals supermarktaankopen, kleding, elektriciteit, water, gas, telecommunicatie en vergelijkbare dagelijkse kosten. Volgens de officiële Finanças-gids voor het belastingjaar 2025 is er een aftrek van 35% tot een maximum van 250 euro per belastingplichtige, met een hogere regel voor eenoudergezinnen.

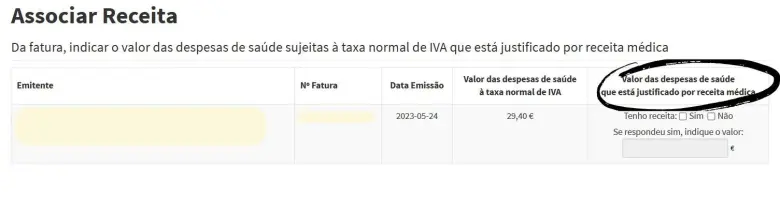

Gezondheid (Saúde)

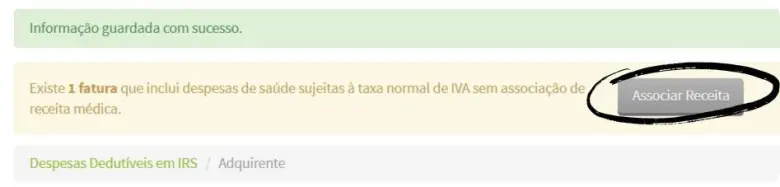

De gezondheidscategorie omvat toegelaten medische kosten en zorgverzekering, maar de gedetailleerde behandeling hangt af van de BTW en de documentatie. De officiële aftrekhandleiding geeft een algemene aftrek van 15% tot een maximum van 1.000 euro, gezondheidsartikelen die belast zijn met 23% hebben meestal een geldig medisch recept nodig om correct te tellen als gezondheidskosten.

Onderwijs (Educação)

Onderwijs omvat toegelaten school- en opleidingskosten. Voor het belastingjaar 2025 geeft de officiële handleiding een aftrek van 30% tot een maximum van 800 euro, met specifieke verhogingen mogelijk in sommige studentenhuur-situaties.

Wonen (Habitação)

Wonen omvat toegelaten huur en, in sommige oudere gevallen, bepaalde hypotheekrente-situaties. Voor het belastingjaar 2025 toont de officiële aftrekhandleiding 15% van de toegelaten huur met een huidige limiet van 600 euro, terwijl oudere kwalificerende hypotheek-rentegevallen apart gelimiteerd blijven.

Verzorgingshuizen

Deze categorie omvat toegelaten uitgaven voor verzorgingshuizen, thuiszorg en vergelijkbare instellingen. De officiële regel blijft 25% met een limiet van 403,75 euro.

BTW-voordeelcategorieën die ook belangrijk zijn in e-Fatura

Autoreparaties (reparação de automóveis or motociclos), restaurants en accommodatie (restauração e alojamento), kapper of schoonheidssalons (cabeleireiros)

Deze sectoren vallen onder de BTW-voordeelregels. De officiële aftrekhandleiding toont dat deze facturen een aftrek van 15% van de betaalde BTW kunnen genereren, onder voorbehoud van de globale limiet die voor deze groep geldt.

Openbaar vervoerabonnementen en kaartjes (Transporte públicos coletivos)

Voor maandabonnementen en bepaalde openbaar vervoerkaartjes toont de officiële handleiding een gunstiger regel: 100% van de betaalde BTW, binnen de van toepassing zijnde limietstructuur.

Diergeneeskundige uitgaven en diergeneeskundige medicijnen (Atividades veterinárias)

Deze zijn ook toegelaten, maar onder een ander BTW-percentage. De officiële handleiding stelt dat diergeneeskundige medicijnen kwalificeren voor 35% van de betaalde BTW, binnen dezelfde algemene limietlogica voor BTW-voordeelcategorieën.

Kranten- en tijdschriftabonnementen (Jornais e revistas)

De huidige officiële handleiding omvat toegelaten kranten en tijdschriften, inclusief digitale, met 100% van de betaalde BTW die onder de relevante limiet valt.

Gyms en bepaalde fitness- of sportactiviteiten (Ginásios)

De officiële handleiding omvat ook gym-fitness en bepaalde recreatieve of sportonderwijsdiensten, met een aftrek van 30% van de betaalde BTW, opnieuw binnen dezelfde algemene limietstructuur.

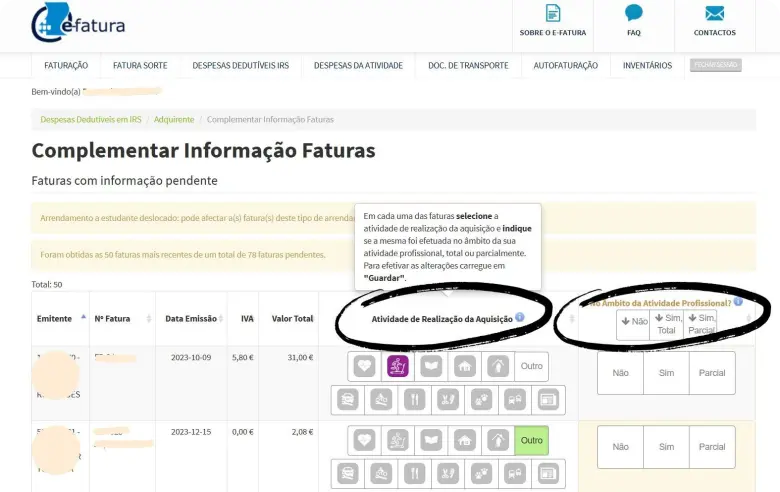

De categorie die expats het vaakst misverstaan

Voor veel expats is het verwarrende deel dat e-Fatura-categorieën gaan over aftrekbare uitgaven, niet over je facturen voor freelance-inkomsten.

Als je zelfstandig ondernemer bent, is er een extra laag bovenop de normale categorieën: de belastingdienst zegt dat je ook moet classificeren of een bepaalde uitgave persoonlijk, helemaal professioneel of gedeeltelijk professioneel is. Daarom zien freelancers vaak meer uitstaande items dan gewone werknemers.

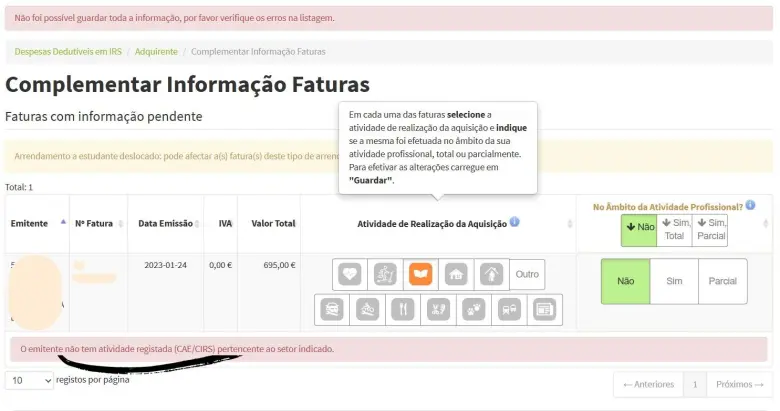

!: Als een factuur niet duidelijk onder gezondheid, onderwijs, wonen, verzorgingshuizen of een van de BTW-voordeelsectoren valt, zal deze meestal werken als een algemene gezinsuitgave in plaats van een speciale aftrekkingscategorie.