Основные категории вычетов по НДФЛ в e-Fatura

Общие семейные расходы (Despesas gerais e familiares/Outros)

Это общая категория для повседневных личных расходов, которые не относятся к более конкретным секторам. На практике это обычно включает покупки в супермаркетах, одежду, электроэнергию, воду, газ, телекоммуникации и другие повседневные расходы. Согласно официальному руководству Finanças за налоговый год 2025, вычет составляет 35% до 250 евро на налогоплательщика, с более высоким лимитом для семей с одним родителем.

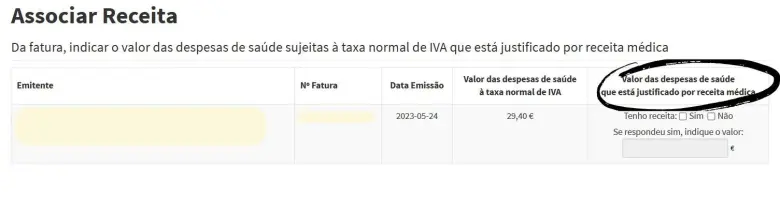

Здравоохранение (Saúde)

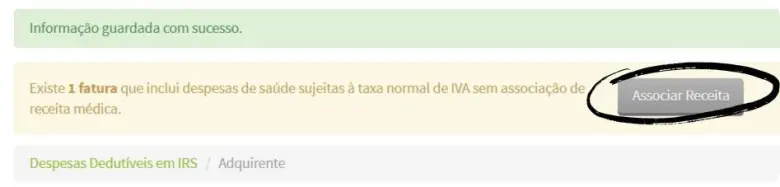

Категория здравоохранения включает допустимые медицинские расходы и страхование здоровья, но детали зависят от НДС и документации. Официальное руководство по вычетам указывает общий вычет в размере 15% до 1,000 евро, при этом товары для здоровья, облагаемые 23% НДС, обычно требуют действительного медицинского рецепта, чтобы считаться медицинскими расходами.

Образование (Educação)

Образование включает допустимые расходы на школу и обучение. Согласно официальному руководству за налоговый год 2025, вычет составляет 30% до 800 евро, с возможными дополнительными вычетами в некоторых случаях аренды жилья для студентов.

Жилье (Habitação)

Жилье включает допустимую аренду и, в некоторых старых случаях, определенные ситуации с процентами по ипотеке. Согласно официальному руководству по вычетам за налоговый год 2025, 15% от допустимой аренды с текущим лимитом в 600 евро, в то время как более старые квалифицированные случаи процентов по ипотеке остаются ограниченными отдельно.

Lares

Эта категория включает допустимые расходы на дома престарелых, домашний уход и аналогичные учреждения. Официальное правило остается 25% с лимитом в 403,75 евро.

Категории с льготами по НДС, которые также важны в e-Fatura

Ремонт автомобилей (ремонт автомобилей или мотоциклов), рестораны и проживание (рестораны и проживание), парикмахерские или салоны красоты (парикмахерские)

Эти сектора подпадают под правила льгот по НДС. Официальное руководство по вычетам показывает, что эти счета могут генерировать вычет в размере 15% от уплаченного НДС, в рамках общего лимита, применяемого к этой группе.

Проездные билеты и билеты на общественный транспорт (Общественный транспорт)

Для месячных проездных и определенных билетов на общественный транспорт официальное руководство показывает более благоприятное правило: 100% от уплаченного НДС, в рамках применимой структуры лимитов.

Ветеринарные расходы и ветеринарные лекарства (Ветеринарные услуги)

Эти расходы также допустимы, но под другим процентом НДС. Официальное руководство указывает, что ветеринарные лекарства квалифицируются на 35% от уплаченного НДС, в рамках той же общей логики лимитов для категорий с льготами по НДС.

Подписки на газеты и журналы (Газеты и журналы)

Текущее официальное руководство включает допустимые газеты и журналы, включая цифровые, с 100% от уплаченного НДС, учитываемыми в рамках соответствующего лимита.

Фитнес-клубы и определенные фитнес- или спортивные мероприятия (Фитнес-клубы)

Официальное руководство также включает фитнес-клубы и определенные рекреационные или спортивные услуги, с вычетом в размере 30% от уплаченного НДС, снова в рамках той же общей структуры лимитов.

Категория, которую чаще всего неправильно понимают экспаты

Для многих экспатов сложной частью является то, что категории e-Fatura касаются вычитаемых расходов, а не счетов-фактур по вашему фриланс-доходу.

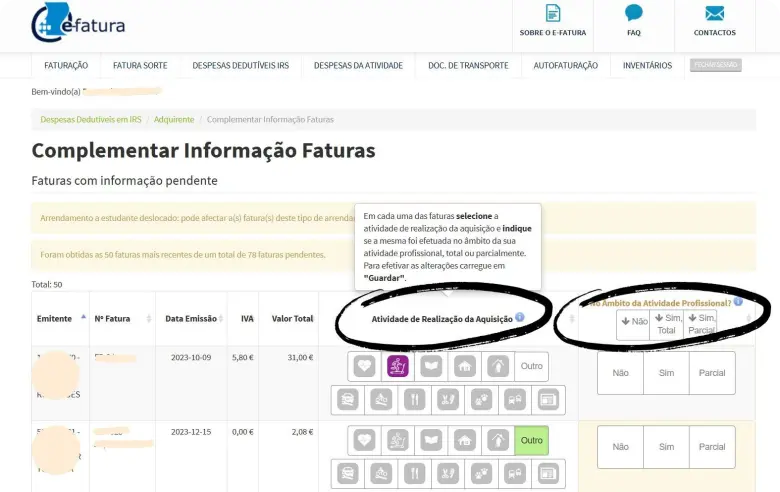

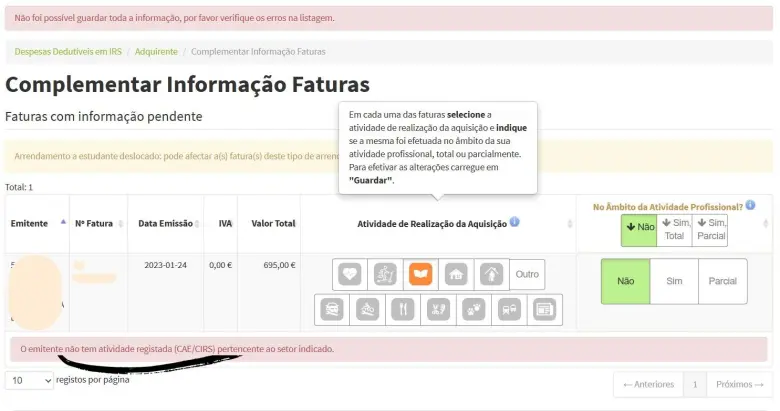

Если вы самозанятый, есть дополнительный уровень поверх обычных категорий: налоговая служба говорит, что вы также должны классифицировать, является ли данный расход личным, полностью профессиональным или частично профессиональным. Вот почему фрилансеры часто видят больше ожидающих элементов, чем обычные сотрудники.

!: Если счет-фактура не относится явно к здравоохранению, образованию, жилью, lares или одному из секторов с льготами по НДС, он обычно будет работать как общий семейный расход вместо специальной категории вычетов.