Hauptabzugskategorien der IRS in e-Fatura

Allgemeine Familienausgaben (Despesas gerais e familiares/Outros)

Dies ist die allgemeine Standardkategorie für den täglichen persönlichen Ausgaben, die nicht in einen spezifischeren Bereich fallen. In der Praxis umfasst dies in der Regel Dinge wie Supermarkt-Einkäufe, Kleidung, Strom, Wasser, Gas, Telekommunikation und ähnliche laufende Kosten. Für das Steuerjahr 2025 gibt die offizielle Finanças-Richtlinie einen Abzug von 35% bis zu 250 Euro pro Steuerpflichtigem an, mit einer höheren Regelung für Alleinerziehende.

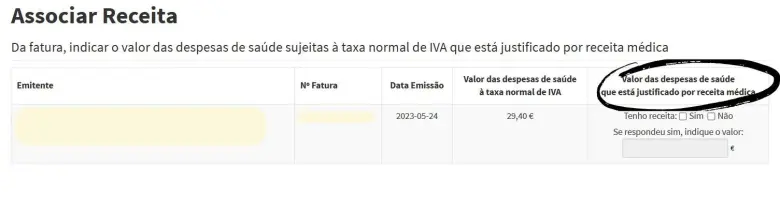

Gesundheit (Saúde)

Die Kategorie Gesundheit umfasst zulässige medizinische Ausgaben und Krankenversicherung, aber die detaillierte Behandlung hängt von der Mehrwertsteuer und der Dokumentation ab. Die offizielle Abzugsrichtlinie gibt einen allgemeinen Abzug von 15% bis zu 1.000 Euro an, wobei Gesundheitsartikel, die mit 23% besteuert werden, in der Regel ein gültiges Rezept benötigen, um korrekt als Gesundheitsausgaben zu gelten.

Bildung (Educação)

Bildung umfasst zulässige Schul- und Ausbildungsgebühren. Für das Steuerjahr 2025 gibt die offizielle Richtlinie einen Abzug von 30% bis zu 800 Euro an, wobei in bestimmten Student-WG-Situationen spezifische Erhöhungen möglich sind.

Wohnen (Habitação)

Wohnen umfasst zulässige Mietkosten und, in einigen älteren Fällen, bestimmte Hypothekenzins-Situationen. Für das Steuerjahr 2025 zeigt die offizielle Abzugsrichtlinie 15% der zulässigen Miete mit einer aktuellen Obergrenze von 600 Euro, während ältere qualifizierende Hypotheken-Zinsfälle separat begrenzt bleiben.

Pflegeheime

Diese Kategorie umfasst zulässige Ausgaben für Pflegeheime, häusliche Pflege und ähnliche Einrichtungen. Die offizielle Regelung bleibt bei 25% mit einer Obergrenze von 403,75 Euro.

Mehrwertsteuerbegünstigte Kategorien, die auch in e-Fatura wichtig sind

Fahrzeugreparaturen (reparação de automóveis or motociclos), Restaurants und Unterkünfte (restauração e alojamento), Friseure oder Schönheitssalons (cabeleireiros)

Diese Sektoren fallen unter die Mehrwertsteuerbegünstigungsregeln. Die offizielle Abzugsrichtlinie zeigt, dass diese Rechnungen einen Abzug von 15% der gezahlten Mehrwertsteuer generieren können, vorbehaltlich der globalen Obergrenze, die für diese Gruppe gilt.

Monatliche Fahrkarten und bestimmte öffentliche Verkehrstickets (Transporte públicos coletivos)

Für monatliche Fahrkarten und bestimmte öffentliche Verkehrstickets zeigt die offizielle Richtlinie eine günstigere Regelung: 100% der gezahlten Mehrwertsteuer, innerhalb der anwendbaren Obergrenzenstruktur.

Tierarztkosten und Tierarzneimittel (Atividades veterinárias)

Diese sind ebenfalls zulässig, aber unter einem anderen Mehrwertsteuersatz. Die offizielle Richtlinie besagt, dass Tierarzneimittel mit 35% der gezahlten Mehrwertsteuer qualifiziert sind, innerhalb derselben Gesamtlogik für die Obergrenze der Mehrwertsteuerbegünstigungskategorien.

Zeitungs- und Zeitschriftenabonnements (Jornais e revistas)

Die aktuelle offizielle Richtlinie umfasst zulässige Zeitungen und Zeitschriften, einschließlich digitaler, wobei 100% der gezahlten Mehrwertsteuer unter die relevante Obergrenze fallen.

Fitnessstudios und bestimmte Fitness- oder Sportaktivitäten (Ginásios)

Die offizielle Richtlinie umfasst auch Fitnessstudio-Fitness und bestimmte Freizeit- oder Sportlehrdienste, mit einem Abzug von 30% der gezahlten Mehrwertsteuer, wiederum innerhalb derselben Gesamt-Obergrenzenstruktur.

Die Kategorie, die Expats am häufigsten missverstehen

Für viele Expats ist der verwirrende Teil, dass die e-Fatura-Kategorien um abzugsfähige Ausgaben gehen, nicht um Ihre Rechnungen für freiberufliche Einkünfte.

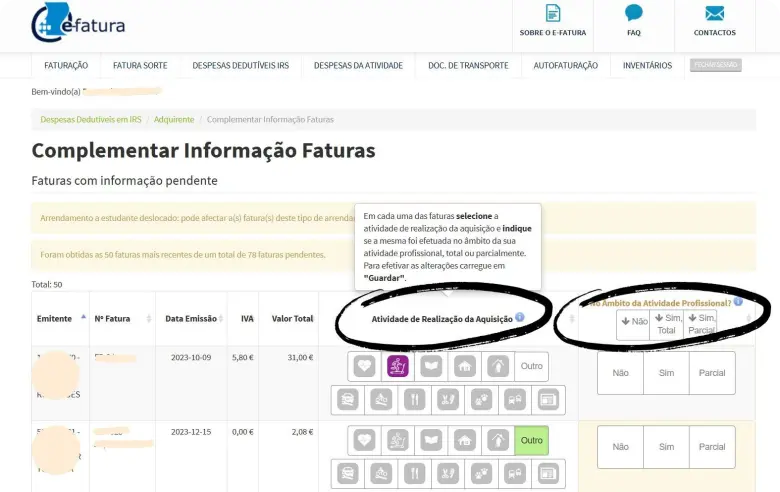

Wenn Sie selbstständig sind, gibt es eine zusätzliche Ebene neben den normalen Kategorien: Die Steuerbehörde sagt, Sie müssen auch klassifizieren, ob eine bestimmte Ausgabe persönlich, vollständig beruflich oder teilweise beruflich ist. Deshalb sehen Freiberufler oft mehr ausstehende Posten als normale Angestellte.

!: Wenn eine Rechnung nicht eindeutig zu den Kategorien Gesundheit, Bildung, Wohnen, Pflegeheime oder einer der Mehrwertsteuerbegünstigungskategorien gehört, wird sie in der Regel wie eine allgemeine Familienausgabe behandelt, anstatt als Sonderabzugskategorie.