بالنسبة للأجانب، الرقمان المهمان هما N وW. يُخصص الرقم N للكيان الأجنبي الذي لا يمتلك مقرًا دائمًا في إسبانيا (مثل بائع أمازون إف بي أي نموذجًا نموذجيًا). أما الرقم W فهو مخصص للشركة الأجنبية التي تعمل من خلال مقر دائم، مثل فرع أو مكتب، على الأراضي الإسبانية.

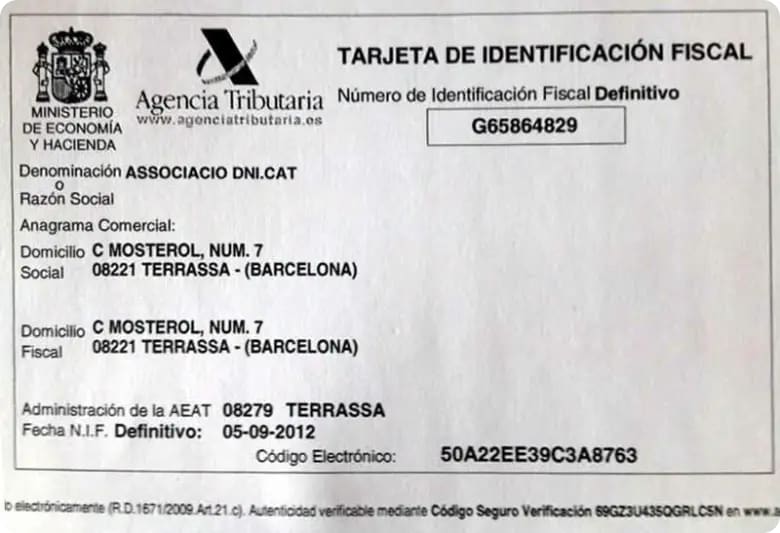

الحرف لا يغير الوظيفة الضريبية للرقم. إنه مجرد علامة، لذا يُقرأ الكود A12345678 على أنه Sociedad Anónima، بينما يُقرأ الكود B12345678 على أنه Sociedad Limitada على الفور. مفيد عند التحقق من أن موردًا أو شريكًا مسجل تحت الشكل القانوني الذي يدعيه.

كيفية التحقق من رقم NIF

لتحقق من رقم NIF، استخدم خدمة التحقق الرسمية التابعة لـAgencia Tributaria للأطراف الثالثة. يمكن للمواقع المستقلة التحقق من الحرف الرقابي، لكن فقط وكالة الضرائب الإسبانية (AEAT) تؤكد الحالة الضريبية خلف الرقم. هذا الأمر مهم عند إصدار فاتورة إلى عميل إسباني أو عند ضم شريك تحتاج إلى معرفة أن الرقم حقيقي ونشط.

هناك مستويان للتحقق، وغالبًا ما يخلط الناس بينهما:

- الصيغة والحرف الرقابي. الحرف أو الرقم الأخير يتم توليده بواسطة خوارزمية، لذا يمكن لموقع التحقق المجاني تحديد رقم مستحيل رياضيًا. هذا يكشف عن الأخطاء المطبعية، وليس الاحتيال.

- الحالة الضريبية. ما إذا كان الرقم مسجلاً فعليًا وسليمًا مع السلطات الضريبية هو سؤال لا تجيب عليه سوى خدمة التحقق الخاصة بـAEAT. هذا هو الفحص الذي يحميك في المعاملة الحقيقية.

في التعاملات داخل الاتحاد الأوروبي، هناك مستوى ثالث. يمكن التحقق من رقم ضريبة القيمة المضافة داخل المجتمع الأوروبي (NIF-IVA، وهو NIF مسبوق بـES) في نظام VIES، النظام الأوروبي الموحد، للتأكد من أن الطرف المقابل مسجل للضريبة عبر الحدود. إذا لم يكن الرقم موجودًا في VIES، فإن الإدارة الضريبية لم توافق عليه لتلك العمليات.

ما يفعله NIF وما لا يفعله فيما يتعلق بالضريبة

امتلاك NIF أو NIE يفرض التزامات ضريبية فقط عند وجود نشاط ذي صلة ضريبية في إسبانيا. الرقم يحدد هويتك. لكنه، بحد ذاته، لا يجعلك مقيمًا ضريبيًا. ارتكاب هذا الخطأ يكلف الأشخاص أموالاً حقيقية في حالة الإفراط أو التقصير في تقديم الإقرارات.

تحدد التزاماتك الضريبية مع NIF على أساس ما تفعله، وليس على امتلاكك للرقم. هناك ثلاث نقاط رئيسية تحافظ على معظم الأجانب خارج المتاعب.

NIF ليس مفتاح الإقامة. تعتمد الإقامة الضريبية للأفراد في إسبانيا على حقائق: الإقامة لأكثر من 183 يومًا في السنة التقويمية، أو امتلاكك لمقرك الرئيسي أو مركز مصالحك الاقتصادية في البلاد. العديد من الأجانب يحملون NIE لشراء عقار أو وراثة بينما يبقون غير مقيمين لأغراض ضريبية. رقم التعريف الضريبي NIF موجود حتى تتمكن إسبانيا من تحديد هويتك في التعاملات ذات الصلة الضريبية، ولا شيء أكثر من ذلك.

المالكون غير المقيمين لا يزالون يقدمون الإقرارات. إذا امتلكت عقارًا في إسبانيا وأنت غير مقيم، فأنت مطالب بتقديم إقرار ضريبة الدخل السنوي للمقيمين غير الدائمين (IRNR، النموذج 210)، سواء كان العقار مؤجرًا أو فارغًا. NIF هو ما يعتمد عليه هذا الإقرار.

NIF العادي ليس رقم ضريبة القيمة المضافة. إذا قامت شركتك بعمليات معينة داخل الاتحاد الأوروبي، فأنت مسجل بشكل منفصل في ROI (سجل المشغلين داخل المجتمع الأوروبي) من خلال النموذج 036 للحصول على NIF-IVA. امتلاك NIF لا يمنحك ذلك تلقائيًا.

الأخطاء الشائعة

تنبع معظم مشكلات NIF من خمس افتراضات خاطئة. تخلص منها وسيسهل الإجراء كثيرًا.

«إسبانيا لديها NIF مثل البرتغال». أبواب مختلفة. في البرتغال، غالبًا ما يطلب الأجنبي NIF مباشرة. أما في إسبانيا، فعادةً ما يحتاج الأجنبي إلى NIE، وهذا NIE يصبح NIF.

«NIE وNIF هما رقمان منفصلان بالنسبة لي». عادةً ما يكونا نفس الرقم بغطاءين مختلفين. بالنسبة للفرد الأجنبي، NIE هو NIF.

«NIF M دائم». إنه مؤقت، صالح حتى تحصل على DNI أو NIE، ولديك شهرين للإبلاغ عن الرقم الجديد بمجرد حصولك عليه.

«امتلاك NIE يعني أنني أستطيع العيش في إسبانيا». لا يعني ذلك. NIE يحدد هويتك. حقوق الإقامة تأتي من تسجيل الاتحاد الأوروبي، أو تأشيرة، أو تصريح إقامة، أو TIE، حسب حالتك. الرقم ليس تصريحًا.

«NIF-IVA خاصتي تلقائي». ليس كذلك. تتطلب عمليات ضريبة القيمة المضافة داخل الاتحاد الأوروبي تسجيلًا في ROI من خلال النموذج 036، وبعد ذلك تظهر في VIES.